Primero que todo, definimos que NÓMINA, es el registro financiero que una empresa realiza sobre los salarios de sus empleados, bonificaciones y deducciones y son una parte importante a la hora de llevar lacontabilidad de cualquier negocio y ayuda a mantener las cuentas al día.

En la contabilidad,el término nómina indica la cantidad pagada a los empleados por el trabajo que han hecho en la empresa durante un período determinado de tiempo, normalmente mensual o trimestral.

Los invitamos a que visiten el siguiente link, con un corto vídeo explicativo que les ampliará más el concepto de nómina y las partes que la conforman:

HORAS EXTRAS

DOMINICALES

VACACIONES

DOTACIÓN

En la siguiente imagen, se ilustra un ejemplo de elaboración de nómina básica en una hoja de Excel, donde se incluyen formulas para el cálculo automático de los valores a pagar para cada empleado, teniendo en cuenta, por ejemplo, lo que está vigente con relación al pago del Auxilio de transporte, donde exonera de dicho pago a los empleados que devenguen más de dos salarios mínimos vigentes legales (SMVL):

PRESTACIONES PARAFISCALES

¿Qué son las contribuciones parafiscales?

Son gravámenes establecidos por la Ley de carácter obligatorio que afectan a un determinado y único grupo social o económico y se utilizan para beneficio del propio sector.

Toda empresa o unidad productiva que tenga trabajadores vinculados mediante Contrato de trabajo,debe hacer un aporte equivalente al 9% de su Nóminapor concepto de los llamados aportes parafiscales, los cuales se distribuirán de la siguiente forma: 4% para el subsidio familiar (Cajas de Compensación Familiar), 3% para el Instituto Colombiano de Bienestar Familiar (ICBF) y 2% para el Servicio Nacional de Aprendizaje (SENA).

En la actualidad existe una gran

variedad de programas los cuales facilitan la labor de generar una nómina

arrojando datos confiables, las cuales son útiles tanto para empresas pequeñas

como grandes.

Algunos de ellos son:

HELISA

Este software es uno de los más

comunes, y se emplea en el control de la gestión del personal que existe en una

empresa, donde tiene en cuenta las directrices establecidas por la ley,

actualizándose constantemente a los requerimientos legales.

Algunas de sus características son:

Control de aumentos de sueldos, generación de liquidaciones,

consolidación de primas, cesantías, vacaciones, seguridad social.

Asimismo genera informes de afiliados a Fondos de Cesantías,

Cajas de Compensación, pensiones, pagos, novedades, empleados inactivos, entre

otros.

Para más información acerca de su manejo

SIIGO

Este software facilita el

procedimiento de generación de la nómina, adecuándose a las necesidades de cada

empresa, logrando una mejor gestión de la misma.

Algunas de sus características

son:

Efectúa liquidaciones, pagos de

cesantías, salarios, auxilio de transporte, fondo de pensiones, vacaciones,

primas, calcula las novedades en pensión, salud, entre otros, actualiza a los

empleados de la compañía, generando informes de nómina.

En los siguientes links se especifica cómo crear y liquidar

una nómina de través de este programa:

FORTIA

Este software permite realizar

los diferentes procesos de pago, administrar el personal de la compañía y

cumplir con las obligaciones fiscales y legales, logrando el control,

administración y desarrollo de personal.

Este programa presenta

características como:

Unifica todos los procesos que

conforman la nómina, administrando recursos como el fondo de pensiones,

cesantías, vacaciones, sueldos, caja de compensación, liquidaciones, entre

otros.

Asimismo ejerce control sobre

procesos especiales como ajustes anuales, devoluciones de fondo de ahorro,

primas, entre otros.

SAP

Este software permite optimizar

la nómina de una empresa, de una forma ágil, sencilla y confiable, adaptando

sus características a las necesidades de cada empresa, soportándose en las legislaciones

establecidas así como los lineamientos de cada empresa.

Algunas de sus características

son:

Calculo de salarios,

parafiscales, seguridad social, subsidio de transporte, cesantías, primas,

liquidaciones, préstamos, además de los conceptos propios de cada empresa, que

son regidos por acuerdos internos.

En el siguiente link se da una breve introducción a este

software:

El CREE es el impuesto de la equidad y se creó para garantizar programas sociales fundamentales como el SENA, el ICBF y el sistema de salud. Si bien a primera vista podría parecer que el efecto es similar, y que el Estado elimina unos impuestos sólo para generar otros, la diferencia fundamental es que el CREE no grava la generación de empleo, sino las utilidades de las empresas. Por esta razón, establece condiciones más favorables para que las empresas creen nuevos puestos de trabajo sin incurrir en costos demasiado elevados, y a la vez que el sector informal tenga un aliciente económico para formalizar a sus empleados y que de este modo éstos puedan acceder a los servicios sociales que brinda el Estado y a los cuales no tienen acceso en el sector informal.

Con relación a la determinación de parafiscales y apropiación de salud, es importante tener presente las modificaciones que introduce este impuesto para la equidad.

Link explicativo:

En la última reforma tributaria (Ley 1607 de 2012), el Congreso redujo del 33% al 25% a las empresas el impuesto sobre la renta y al mismo tiempo las eximió –hasta diez (10) SMLV- de la obligación de hacer los aportes parafiscales al SENA, ICBF y a Salud. Sin embargo, para compensar esta eliminación y garantizar el presupuesto de estas entidades tan importantes para la política social, estableció el nuevo impuesto sobre la renta para la equidad, CREE.

Si bien a primera vista podría parecer que el efecto es similar, y que el Estado elimina unos impuestos sólo para generar otros, la diferencia fundamental es que el CREE no grava la generación de empleo, sino las utilidades de las empresas. Por esta razón, establece condiciones más favorables para que las empresas creen nuevos puestos de trabajo sin incurrir en costos demasiado elevados, y a la vez que el sector informal tenga un aliciente económico para formalizar a sus empleados y que de este modo éstos puedan acceder a los servicios sociales que brinda el Estado y a los cuales no tienen acceso en el sector informal.

1. ¿Para qué es el impuesto sobre la renta para la equidad, CREE?

Con el pago del CREE, los empresarios están ayudando a financiar la salud y educación de los colombianos y el bienestar de nuestros niños. Además, al no gravar la nómina como los parafiscales sino las utilidades de las empresas, promueve el empleo y por ende el progreso de millones de colombianos ¿Quiénes tienen que pagar el CREE?

Las empresas que pagan el impuesto a la renta son también responsables del nuevo impuesto del CREE.

Por tanto, debe pagar el CREE si es contribuyente del impuesto sobre la renta y es:

* Sociedad

* Persona jurídica y asimilada

* Sociedad y entidad extranjera por sus ingresos de fuente nacional.

2. ¿Quiénes no deben pagar el CREE?

Las personas naturales y las entidades sin ánimo de lucro son algunos de los principales grupos que no están sujetos al pago de este impuesto.

Por tanto, no debe pagar el CREE si es:

Persona natural.

Entidad sin ánimo de lucro.

Sociedad declarada como zona franca al 31 de diciembre de 2012 o que hubiere radicado solicitud hasta esa misma fecha.

Usuario de zona franca y que se encuentre sujeta a la tarifa especial del impuesto sobre la renta y complementarios del 15% establecida en el artículo 240-1 ET.

No hayan sido previstos en la ley de manera expresa como sujetos delCREE.

3. ¿Si la empresa no tiene empleados y no paga parafiscales, debe pagar CREE?

Si. El CREE es un impuesto que todas las empresas contribuyentes del Impuesto sobre la Renta deben pagar sobre sus ingresos susceptible de incrementar su patrimonio.

4. ¿Dónde consigo más información sobre el CREE?

La DIAN ha realizado un esfuerzo para brindarle toda la información y las herramientas necesarias para la declaración y pago del a través de múltiples medios. Por favor consulte:

La Página web de la DIAN www.dian.gov.co

Chat Virtual en la Página Web

Puntos de Contacto DIAN

Contact Center línea No 01 800 129080

5. ¿El CREE es un impuesto diferente al impuesto de renta?

Sí, el CREE es un impuesto diferente. El Impuesto sobre la Renta para la Equidad, CREE es un tributo de destinación específica para la financiación de programas de inversión social, como el SENA y del ICBF. Surgió para garantizar el presupuesto de estas entidades ante la eliminación de los parafiscales que hacían más costoso el empleo formal de calidad.

Sin embargo, son muy distintos. El CREE lo pagan sólo las personas jurídicas contempladas en la Ley a diferencia del Impuesto sobre la Renta que lo pagan tanto personas naturales como jurídicas. Además, el CREE tiene una base gravable mayor al impuesto de renta. Por último, ambos tributos tienen tarifas distintas.

6. ¿Cuál es la tarifa del CREE?

Es del 9% para los años 2013, 2014 y 2015 y del 8% para los siguientes años. ¿Cuál es el impacto del CREE en las empresas?

La reforma busca promover el empleo y la equidad. Las empresas que emplean más cantidad de mano de obra ven reducidos los costos asociados a su nómina.

7. ¿Qué plazo tengo para declarar el CREE?

El CREE se pagará en dos cuotas iguales. La declaración y pago de la primera cuota (50%) Y el pago de la segunda cuota (50%)

La fecha límite de pago exacta para cada empresa se establece de acuerdo con el último dígito del NIT del declarante que conste en el RUT, sin tener en cuenta el dígito de verificación. (Ver calendario del CREE)

8. ¿Qué pasa si no lo pago a tiempo? ¿Cuál es la sanción?

Si presenta la declaración sin pago dentro del plazo establecido para declarar y pagar, ésta se tiene como no presentada y deberá volverla a presentar liquidando sanción por extemporaneidad establecida en el artículo 641 del Estatuto Tributario y los intereses moratorias a que haya lugar.

La sanción mínima para este año gravable es de doscientos setenta y cinco mil pesos ($275.000) mc/te.

Es un acuerdo entre empresario y trabajador por el que éste se obliga a prestar determinados servicios por cuenta del empresario y bajo su dirección, a cambio de una retribución.

2.- Derechos y obligaciones

Un contrato de trabajo supone unos derechos para el trabajador, que se convierten en obligaciones para el empresario. Al mismo tiempo, las obligaciones que contrae el trabajador se convierten en derechos de su empresario.

TIPOS DE CONTRATOS

Un contrato es un documento donde se especifica el acuerdo entre empresario y trabajador y en el que fijan una serie de determinados servicios prestados por el empleado que corren por cuenta del empresario y bajo su dirección a cambio de una retribución.

En la actualidad, y según la reforma laboral, existen hasta 16 contratos de trabajo diferentes. A continuación detallamos cuáles son los tipos de contratos más habituales que te puedes encontrar a la hora de acceder al mundo laboral.

En cada uno especificamos cuáles son sus características para que conozcas qué derechos y obligaciones tienes que cumplir tú y la empresa que te contrata.

CONTRATO INDEFINIDO

El contrato ordinario indefinido es aquél que seconcierta sin establecer límites en la prestación de los servicios. Podrá ser verbal o escrito, debiendo ser comunicado en la Oficina de Empleo en los diez días siguientes a su concertación.

El contrato de trabajo se podrá celebrarpor escrito o de palabra. Se presumirá existente entre todo el que presta un servicio por cuenta y dentro del ámbito de organización y dirección de otro y el que lo recibe a cambio de una retribución a aquél.

CONTRATO A TIEMPO PARCIAL

El contrato de trabajo se entenderá celebrado a tiempo parcial cuando se haya acordado la prestación de servicios durante unnúmero de horas al día, a la semana, al mes o al año, inferior a la jornada de trabajo de un trabajador a tiempo completo comparable.

Se entenderá por «trabajador a tiempo completo comparable» a un trabajador a tiempo completo de la misma empresa y centro de trabajo, con el mismo tipo de contrato de trabajo y que realice un trabajo idéntico o similar. Si en la empresa no hubiera ningún trabajador comparable a tiempo completo, se considerará la jornada a tiempo completo prevista en el convenio colectivo de aplicación o, en su defecto, la jornada máxima legal.

2. Estar inscrito en la Oficina de Empleo. En empresas de nueva creación el número de personas con discapacidad contratados no podrá superar el 51% del total de los trabajadores de la plantilla, excepto en caso de que el trabajador con discapacidad sea el único componente de la misma.

Las empresas beneficiarias estarán obligadas a mantener la estabilidad de estos trabajadores por un tiempo mínimo de 3 años, no pudiendo despedirlos sin causa justificada y, en caso de despido procedente, deberán sustituirlos por otros trabajadores con discapacidad, beneficiándose en este caso solamente de la bonificación de la cuota a la Seguridad Social por los sustitutos..

El contrato podrá ser formalizado a tiempo completo o a tiempo parcial. La formalización se hará en la Oficina de Empleo en los 10 días siguientes a su concertación. Deberá ir acompañado por el Certificado de Discapacidad.

Contratos Formativos

Contrato de trabajo para la formación

1.El contrato de trabajo en prácticas podrá concertarse con quienes estuvieren en posesión detítulo universitarioo deformación profesional de grado medio o superior o títulos oficialmente reconocidos como equivalentes, que habiliten para el ejercicio profesional, dentro de los cuatro años, o de seis años cuando el contrato se concierte con un trabajador minusválido.

2.El puesto de trabajo deberá permitir la obtención de lapráctica profesionaladecuada al nivel de estudios cursados. Mediante convenio colectivo de ámbito sectorial estatal o, en su defecto, en los convenios colectivos sectoriales de ámbito inferior, se podrán determinar los puestos de trabajo, grupos, niveles o categorías profesionales objeto de este contrato.

CONTRATO DE RELEVO

Contrato dirigido asustituir a un trabajadorde la empresa que accede a lajubilación parcialpor un trabajador inscrito en la Oficina de Empleo.

La duración del contrato seráindefinidao igual a la del tiempo que falte al trabajador sustituido para alcanzar la edad de jubilación a la que se refiere el primer párrafo de este apartado. Si, al cumplir dicha edad, el trabajador jubilado parcialmente continuase en la empresa, el contrato de relevo que se hubiera celebrado por duración determinada podráprorrogarsemediante acuerdo de las partes por períodos anuales, extinguiéndose, en todo caso, al finalizar el período correspondiente al año en el que se produzca la jubilación total del trabajador relevado.

CONTRATOS DE DURACIÓN DETERMINADA

Cuando se contrate al trabajador para la realización de una obra o servicio determinados, con autonomía y sustantividad propias dentro de la actividad de la empresa y cuya ejecución, aunque limitada en el tiempo, es en principio deduración incierta.

Los convenios colectivos sectoriales estatales y de ámbito inferior, incluidos los convenios de empresa, podrán identificar aquellos trabajos o tareas con sustantividad propia dentro de la actividad normal de la empresa que puedan cubrirse con contratos de esta naturaleza.

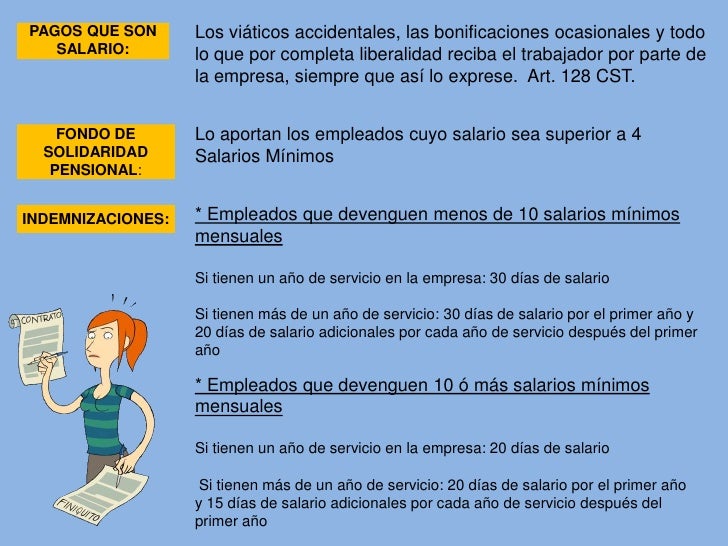

Cuando uncontrato de trabajofinaliza es necesario proceder a liquidar diferentes conceptos que el empleador adeuda al trabajador. A continuación nos referimos a ellos.

Casos en que se liquida el contrato de trabajo

1. Finalización del tiempo pactado en el caso de los contratos de trabajo a término fijo.

2. Retiro del trabajador por jubilación.

3. Terminación unilateral por cualquiera de las partes en cualquier momento. Aplica para contratos a término fijo y para indefinidos.